Per il private banking l’invecchiamento della popolazione italiana, e quindi dei loro clienti, genera opportunità e rischi. L’opportunità risiede nella necessità di preparare il cliente e il suo patrimonio ad affrontare gli anni che seguono il ritiro dall’attività lavorativa. Un periodo della vita che si sta allungando. Il rischio è insito nel passaggio della ricchezza dai clienti ai loro eredi, i quali non è detto che scelgano di mantenere

Andrea Ragaini è il presidente di AIPB dal marzo 2023

Andrea Ragaini è il presidente di AIPB dal marzo 2023attivo il rapporto con lo stesso banker. I due temi, correlati, sono stati affrontati da Andrea Ragaini, presidente di AIPB, nel corso di un recente convegno organizzato dall’Associazione italiana private banking con KPMG sul tema della longevity economy.

I numeri della longevity economy

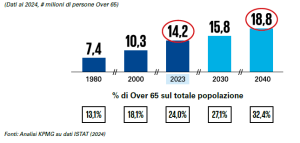

L’Italia è una delle popolazioni più longeve al mondo, nonché una delle più vecchie. A fine 2023 gli over-65 erano oltre 14 milioni, su una popolazione di 59 milioni di abitanti, ovvero il 24% del totale. Entro il 2040 si prevede che tale quota supererà il 30%, attestandosi al 32,40%, con un’aspettativa di vita che dagli attuali 83 anni dovrebbe arrivare a 84,5 anni. A fronte di questo sviluppo della popolazione anziana, il tasso di natalità pari a 1,2 figli per donna poterà a una discesa delle classi di età attive (15-64 anni) da 37,5 milioni (64% della popolazione attuale) a 32,6 milioni (56%).

La carica degli over-65 in Italia – Fonte: analisi KPMG su dati ISTAT. Dati in numeri e percentuale su popolazione totale (2024)

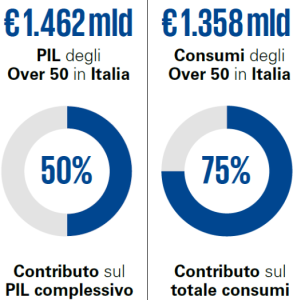

La carica degli over-65 in Italia – Fonte: analisi KPMG su dati ISTAT. Dati in numeri e percentuale su popolazione totale (2024)Sul piatto della bilancia demografica italiana va messa anche un’altra variabile, il valore in termini di PIL prodotto dalla popolazione anziana. Ciò è dovuto al fatto che l’aspettativa di vista dei 65enni oggi si è allungata a 21 anni, almeno dieci dei quali in buona salute. Anni nei quali aumenta il consumo di determinate categorie merceologiche, come per esempio cultura, tempo libero, casa, salute e trasporti. Secondo il Global Longevity Outlook Report dell’AARP (l’Associazione americana dei pensionati), il 41% del prodotto interno lordo italiano è stato generato nel 2020 dagli ultracinquantenni.

Over-50, il contributo a PIL e consumi in Italia – Fonte: analisi KPMG su dati AARP, OCSE, Banca mondiale (2024)

Over-50, il contributo a PIL e consumi in Italia – Fonte: analisi KPMG su dati AARP, OCSE, Banca mondiale (2024)La pianificazione patrimoniale di lungo periodo e il supporto alla soddisfazione dei bisogni e dei progetti di vita ricopriranno un ruolo cruciale nell’evoluzione della missione del private banking. “La longevità è una grande opportunità. Persone che vivono più a lungo e godono di buona salute hanno bisogni e progetti di vita da soddisfare” riassume Giulio Dell’Amico, partner e responsabile Asset & Wealth Management di KPMG, mentre Andrea Ragaini aggiunge: “Si tratta di una rivoluzione culturale con forti implicazioni finanziarie, poiché inserisce la demografia tra i fattori rilevanti nelle scelte di investimento. È anche un’opportunità straordinaria per il private banking, che già oggi gestisce 5 generazioni di clienti e che può indirizzare nel tempo con gradualità e dolcezza i loro progetti promuovendo scelte razionali alla luce di bisogni specifici nelle diverse fasi della vita”.

Il private banking deve aprirsi al dialogo con i giovani

L’opportunità straordinaria che Ragaini invita a cogliere, tuttavia, per il momento non è stata raccolta. Infatti, se tra i clienti private c’è una diffusa consapevolezza dell’importanza di pensare al futuro – la pensa così l’81% degli intervistati nell’”Indagine sulla clientela Private in Italia” svolta da AIPB e Bva Doxa – solo il 20% si è davvero attivato. D’altronde solo il 14% dei professionisti si sente sicuro di poter trattare con competenza il tema.

La responsabilità è anche del fatto che solo il 28% degli operatori ha individuato e sviluppato approcci e servizi specifici per la longevità. “Oggi l’ingaggio si focalizza prevalentemente sulla pianificazione della successione, non privilegiando ancora l’ottimizzazione dell’allocazione del patrimonio di lungo periodo dell’intero nucleo familiare” recita la ricerca di AIPB-KPMG. Secondo i private banker interpellati sono necessarie:

- Maggiore formazione su aspetti tecnici (46%);

- Supporto di un esperto (44%);

- Piattaforma dedicata a questi temi specifici (44%).

Inoltre l’80% degli asset gestiti da private banker in Italia appartiene a over 55 mentre l’età media dei clienti private è di 60 anni, i giovani sono praticamente esclusi da un tema così importante. Sono due “falle” che i private bankers devono tappare. “La chiave per il successo – riprende Dell’Amico – è comprendere che la longevità è un percorso che riguarda tutte le fasce di età e tutte le generazioni”.

Solo così i private banker potranno invertire la tendenza che ora vede il 77% circa dei nuovi clienti non confermare il professionista di famiglia. Un risultato legato al fatto che il 69% degli attuali clienti, tutti tra i 65 e i 74 anni, non coinvolge i propri figli nella gestione del patrimonio. Un patrimonio enorme. AIPB stima che entro il 2033 ci sarà uno spostamento di ricchezza da 300 miliardi di euro verso le generazioni più giovani.