Lasciare i soldi depositati nei conti correnti è, con l’inflazione al 7,6% su base annua secondo l’ultima rilevazione dell’Istat, tra le scelte peggiori che un risparmiatore possa fare. Tuttavia c’è chi, da questo “errore”, guadagna miliardi. Le banche tipicamente raccolgono denaro dai depositanti per effettuare prestiti a famiglie e imprese.

Nel corso dell’ultimo anno i tassi di interesse si sono moltiplicati per tenere il passo con i rialzi della Banca centrale europea, ma solo sui prestiti. I tassi di remunerazione dei conti correnti sono rimasti rasenti allo zero. Di chi è la colpa? Delle banche avare o delle famiglie italiane disattente?

La differenza tra tassi attivi e tassi passivi

Nel suo ultimo Rapporto mensile l’Associazione bancaria italiana (ABI) rende note le rilevazioni sulle consistenze depositate nei prodotti finanziari e sui tassi di interesse applicati. “Il tasso praticato sui soli depositi in conto corrente è 0,32% (0,02% un anno prima)” spiega l’ABI che poi ci tiene a sottolineare che “il conto corrente permette di utilizzare una moltitudine di servizi e non ha la funzione di investimento”.

Dunque la colpa è delle famiglie italiane che lasciano sui conti correnti i soldi invece di investirli. Basterebbe infatti trasferire almeno parte della propria liquidità su un deposito vincolato per spuntare un tasso di interesse medio del 3,21%, in aumento dallo 0,29% del giugno 2022, l’ultimo mese prima dell’inizio dei rialzi sui tassi di interesse ufficiali. “Un incremento di 292 punti base”, sottolinea ABI. Se poi si decidesse di investire in obbligazioni a tasso fisso si arriverebbe a ottenere il 4,44% (la rilevazione è riferita al mese di maggio) contro l’1,3% del giugno 2022, +313 punti base.

A fronte di questi tassi di remunerazione, nulli per i costi correnti se si considerano le spese, le banche fanno pagare i seguenti tassi di interesse sui prestiti finanziati con la raccolta dai depositanti:

- 4,24% su acquisto abitazioni da 2,05% di giugno 2022 e 5,72% di fine 2007;

- 4,90% su nuove operazioni di finanziamento alle imprese da 1,44% di giugno 2022 e 5,48% di fine 2007;

- 4,12% medio sul totale dei prestiti da 1,44% di giugno 2022 e 6,18% di fine 2007.

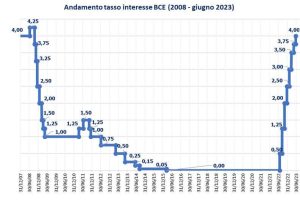

La scalata dei tassi di interesse BCE – Fonte: elaborazione CGIA su dati BCE

La scalata dei tassi di interesse BCE – Fonte: elaborazione CGIA su dati BCEIl confronto con la fine del 2007

Ma è davvero tutta colpa delle famiglie italiane o le banche ne stanno approfittando come insinua la CGIA di Mestre? Secondo l’Ufficio studi della confederazione le banche hanno incrementato gli utili di 8 miliardi di euro nel 2022, realizzando profitti per 21,8 miliardi di euro a fronte di un’erosione dei risparmi delle famiglie di 25,2 miliardi di euro dal marzo dello scorso anno.

È chiaro che non tutti gli utili delle banche sono attribuibili alla differenza tra tassi attivi e passivi, il cosiddetto margine di intermediazione. È però anche vero che il confronto che l’ABI effettua con la fine del 2007 per sottolineare che i tassi di interesse sui finanziamenti sono più bassi di allora non viene fatto per i tassi di interesse sui depositi che erano più alti di oggi.

Secondo la Relazione annuale della Banca d’Italia pubblicata il 31 maggio 2008, nel dicembre 2007 la remunerazione dei depositi in conto corrente era dell’1,65% (1,28% il dato relativo ai conti correnti delle famiglie), quattro volte la remunerazione odierna.

È possibile anche fare un confronto con il tasso di interesse medio applicato sui mutui nel gennaio 200, più simile a quello di oggi. Allora la richiesta era del 4,48% (oggi 4,24%) a fronte di una remunerazione sui conti correnti delle famiglie dello 0,98%.

Dunque davvero lo spread si è allargato a favore degli istituti di credito che oggi penalizzano i conti correnti con tassi di remunerazione molto bassi e costi più alti. Un invito indiretto a investire i soldi invece di lasciarli fermi ma tutto sommato può anche andare bene così, per la banche.