“Non è il momento di tirare indietro il braccio”. Con questa affermazione il capo economista di Intesa Sanpaolo, Gregorio De Felice, ha riassunto lo scenario attuale e prospettico, nonché la strada da seguire per affrontarlo, per l’industria italiana. Non tirare indietro il braccio, infatti, significa continuare a fare quello che si è fatto finora, ossia investire in innovazione e qualità, anche in una situazione che potrebbe diventare più complicata.

Vince chi investe di più

I dati del 104° Rapporto sui settori industriali italiani, elaborato e presentato di Intesa Sanpaolo e Prometeia, evidenziano l’importanza dell’investimento. Le imprese che hanno performato meglio sono infatti quelle che hanno puntato su leve strategiche come l’innovazione tecnologica e digitale, la qualità e l’utilizzo di energie alternative rinnovabili.

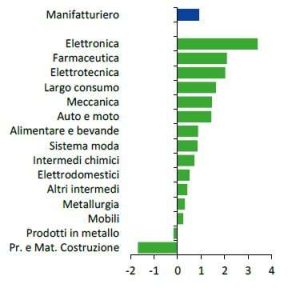

I settori legati alla transizione digitale ed energetica, in particolare, chiuderanno il 2023 in positivo, anche a prezzi costanti, ossia senza l’effetto dell’aumento dei prezzi generato dall’inflazione, a fronte di un fatturato deflazionato in calo del -0,6% per l’intero aggregato del manifatturiero italiano. Ecco qui di seguito i settori al top per fatturato deflazionato nel 2023 secondo lo studio di Intesa Sanpaolo e Prometeria:

- Autoveicoli e moto: +7,9%, in recupero dopo i minimi degli anni scorsi;

- Elettronica (+2,9%);

- Largo consumo (+2,7%);

- Farmaceutica (+2,5%);

- Elettrotecnica (+2%);

- Meccanica (+0,35).

Le difficoltà maggiori riguarderanno invece:

- Produttori di intermedi, in particolare Intermedi chimici: -7,8%;

- Prodotti e materiali da costruzione (-4,6%);

- Metallurgia (-3,3%);

- Sistema moda (-2,5%);

- Alimentari e bevande (-1,1%).

A soffrire di più saranno quindi i settori più legati alla domanda interna e voluttuaria, attesa in rallentamento, e alla fine degli incentivi al settore dell’edilizia. Uno scenario molto simile potrebbe riproporsi nel 2024-2025, quando saranno sempre i settori legati alla doppia transizione (digitale ed energetica) a presentare prospettive migliori, sostenuti dai finanziamenti europei del NGEU.

La presenza di leve competitive nelle imprese vincenti nel periodo 2019-2022 – Fonte: elab. su dati Intesa Sanpaolo Integrate Database

La presenza di leve competitive nelle imprese vincenti nel periodo 2019-2022 – Fonte: elab. su dati Intesa Sanpaolo Integrate DatabaseAlla luce delle prospettive sempre più sfidanti che le imprese dovranno affrontare, gli investimenti volti a rafforzare il posizionamento competitivo rappresentano una strada obbligata. “Bisogna continuare a investire – ha esortato Gregorio De Felice – anche perché le imprese che hanno la maggiore redditività sono quelle che hanno investito di più in innovazione e autoproduzione energetica rinnovabile e sono state così in grado di ridurre la dipendenza da fonti esterne e correre meno rischi”. Come testimoniano le analisi relative al quadriennio 2019-22, le imprese top performer per margini sono quelle che più di altre hanno puntato su leve strategiche chiave, dall’innovazione tecnologica ai marchi, dagli investimenti diretti esteri all’autoproduzione di elettricità attraverso impianti alimentati da fonti rinnovabili.

Industria italiana sempre più a trazione estera

L’effetto combinato del rallentamento della domanda interna e della competitività dell’industria italiana nell’alto di gamma e in nicchie a elevato contenuto tecnologico ha sostenuto le esportazioni italiane. Nei primi sette mesi del 2023 l’export italiano è cresciuto del 3,6% a valori correnti ed è rimasto stabile a prezzi costanti a fronte di un rallentamento del commercio internazionale. Il traino delle esportazioni rimarrà importante anche per i prossimi anni, tanto da portare a 106 miliardi di euro l’attivo della bilancia commerciale italiana nel 2025. Allo stesso tempo la produzione italiana destinata ai mercati esteri supererà il 50% del totale.

Per De Gregorio “la redditività e la capacità di esportare dell’industria italiana si sono confermate buone anche in un contesto di rallentamento tendenziale del fatturato manifatturiero”. I dati raccolti dalla ricerca mostrano che nei primi sette mesi dell’anno il fatturato deflazionato delle industrie italiane ha registrato un ripiegamento tendenziale di poco inferiore al 2% mentre a prezzi correnti si è avuto un incremento dello 0,7% a 1.169 miliardi di euro. La capacità di esportare sarà un sostegno dell’economia italiana anche per il prossimo biennio fino ad arrivare, nel 2025, ad avere un attivo di bilancia commerciale a 106 miliardi di euro. Oltre il 50% della produzione italiana verrà esportata all’estero.

Scenario futuro: l’incognita geopolitica

In un contesto di rallentamento dell’economia conseguente alla restrizione monetaria applicata dalle Banche centrali, si innesta il nuovo conflitto in corso nella Striscia di Gaza. Dal suo andamento potrebbero scaturire tre diversi scenari che modificherebbero le previsioni centrali su inflazione e crescita:

- Guerra intensa per qualche mese e poi proseguimento a minore intensità, senza coinvolgimento di altri attori. Probabilità: 65%;

- Coinvolgimento nel conflitto di Libano e Siria: 30%;

- Coinvolgimento dell’Iran (5%).

Lo scenario peggiore è il terzo. Gli analisti di Intesa Sanpaolo lo ritengono il meno probabile. Le conseguenze sarebbero pesanti. Come ha illustrato Gregorio De Felice, il prezzo del petrolio salirebbe fino a 160 dollari al barile e quello del gas naturale arriverebbe a 110 megawatt/ora. L’impatto su inflazione e crescita sarebbe forte. I prezzi al consumo balzerebbero al 5,5% mentre la crescita diventerebbe negativa perdendo l’1,1% rispetto allo scenario base all’1%.

Nello scenario intermedio i prezzi al consumo salirebbero meno ma comunque a livelli indesiderati, precisamente al 3,8%, mentre la crescita perderebbe lo 0,5% rispetto allo scenario base. Il prezzo del petrolio è stimato in questo caso a 110 dollari al barile mentre il gas naturale dovrebbe attestarsi a 90 euro.

Il primo scenario, invece, quello più mite, stima un petrolio a 80 dollari al barile e il gas naturale a 48 euro con una crescita economica che si dovrebbe attestare all’1% e un’inflazione al 2,7%.

Fatturato deflazionato per settore 2024-2025. Variazione percentuale su media annua – Fonte: banca dati ASI

Fatturato deflazionato per settore 2024-2025. Variazione percentuale su media annua – Fonte: banca dati ASI