Il modello di servizio del private banking mette al centro di una gestione professionale la persona e il suo patrimonio e per questo motivo risulta attraente per i clienti e per gli operatori di altri settori dell’industria dell’investimento. A testimoniarlo sono i dati raccolti da AIPB e presentati alla stampa dal presidente Andrea Ragaini dopo l’Assemblea dell’Associazione. Nel 2022 la raccolta netta del private banking in Italia è cresciuta in uno scenario molto complesso per gli investimenti e oltre un terzo di questa raccolta è derivato dall’ingresso sul mercato italiano di nuovi attori.

“Il private banking può fare la differenza in un contesto di elevata volatilità e rapidi cambiamenti – ha commentato Ragaini – in cui non è tanto importante prevedere cosa succederà sui mercati quanto la capacità di reagire con prontezza. Il modello di servizio del private banking, che mette al centro il cliente, prevede in media una quindicina di incontri all’anno e permette, in tal modo, di discutere una revisione delle scelte di investimento iniziali se si verificano svolte importanti nello scenario”.

Nel 2022 la raccolta cresce, gli asset in gestione no

Dopo un anno difficile come quello passato le cose non possono che migliorare nel 2023. Anche nei numeri del 2022, tuttavia, Ragaini ha evidenziato dei segnali positivi importanti. A cominciare dalla raccolta di 66 miliardi di euro, dei quali 24 provenienti da nuovi entranti nel mercato per un incremento complessivo del 4%, superiore all’1,7% delle altre categorie di operatori di mercato: banche e reti retail, Poste e agenti assicurativi.

Andrea Ragaini è il presidente di AIPB in carica da un anno

Andrea Ragaini è il presidente di AIPB in carica da un annoNonostante il buon lavoro sul fronte della raccolta, le masse gestite dal private banking sono scese del 4,1% nel corso dell’anno passato, a 994 miliardi di euro, registrando un risultato peggiore rispetto agli altri operatori (-3%). Sul settore ha pesato l’andamento negativo dei mercati finanziari che ha registrato una discesa sincronizzata sia delle azioni che delle obbligazioni, evento mai registrato negli ultimi 50 anni. L’effetto mercato sulle masse gestite dal private banking è stato negativo per il 10,5% ed è stato attribuito dal presidente dell’Associazione Italiana Private Banking alla diversa impostazione dei portafogli private: “Nel private banking l’esposizione ai mercati finanziari è superiore agli altri operatori che hanno rilevanti quantità di denaro immobilizzate sui conti correnti”.

L’osservazione spiega anche l’andamento contrastante di raccolta netta e ricchezza gestita. “In ogni caso – Andrea Ragaini – i dati sulle masse in gestione sono risultati superiori alle previsioni che avevamo fatto alla fine di settembre 2022, quando prevedevamo di chiudere l’anno a 949 miliardi di euro”.

Il recupero è già iniziato nell’ultima parte del 2022 – Fonte: AIPB

Il recupero è già iniziato nell’ultima parte del 2022 – Fonte: AIPB

Prospettive positive per il private banking nel 2023

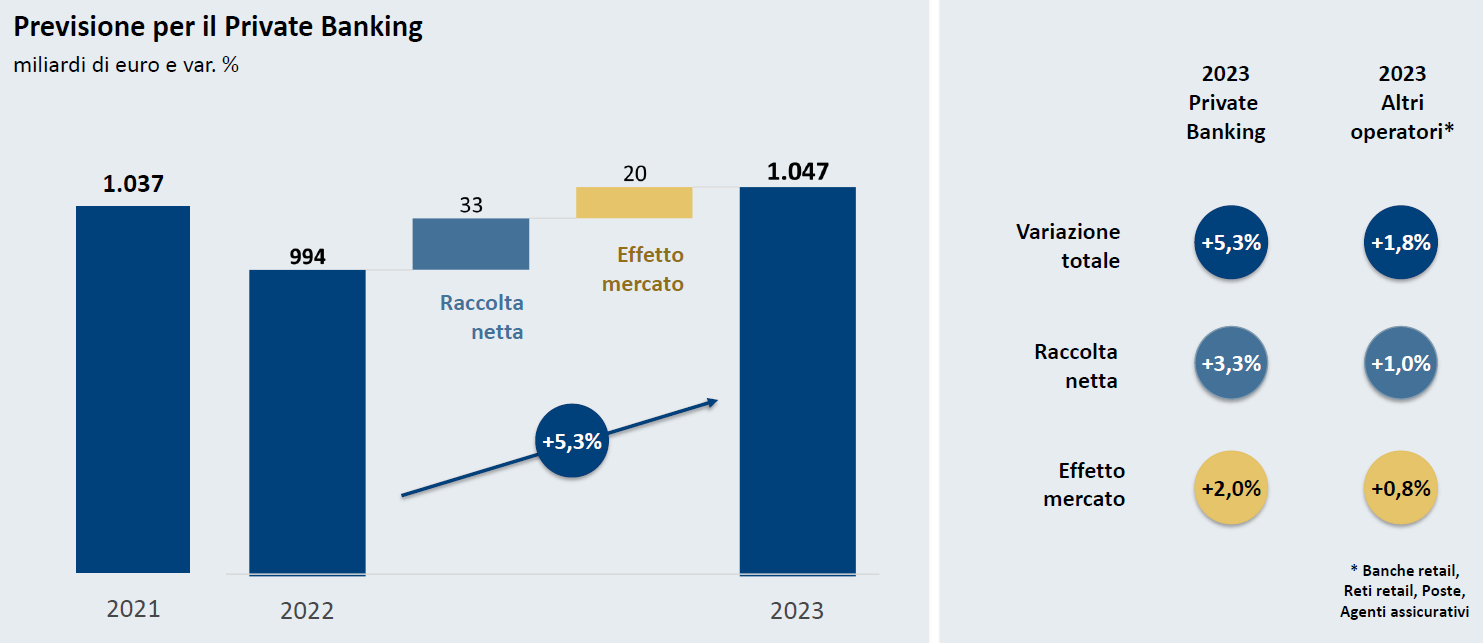

La differenza tra le previsioni di settembre e il dato finale del 2022 è figlia del recupero messo a segno nell’ultimo trimestre dell’anno, che fornisce un buon punto di ingresso nel 2023. Secondo le previsioni di AIPB, il private banking in Italia dovrebbe tornare al di sopra dei 1.000 miliardi di euro di masse in gestione, attestandosi a 1.047 miliardi (+5,3% sul 2022), frutto sia di una prosecuzione della crescita della raccolta (+3,3%, +33 miliardi di euro), sia di un effetto di mercato che torna a essere positivo (+20 miliardi di euro di contributo atteso).

“Il 2023 è iniziato meglio del previsto – ha commentato Andrea Ragaini -. Bisogna ricordare che siamo entrati nel nuovo anno con la maggior parte degli analisti che prevedeva una recessione. Invece la temuta recessione non c’è stata e la crescita del PIL è rimasta positiva”. Parte di questo merito, secondo il presidente di AIPB, è delle Banche centrali, che sono riuscite “a mantenersi in equilibrio sul sentiero stretto tra stabilità dei prezzi e stabilità finanziaria”. Ora gli Istituti centrali sono prossimi alla fine del rialzo dei tassi di interesse e il rischio di recessione dovrebbe essere scongiurato.

Le prospettive di crescita e il progressivo rientro dell’inflazione porteranno a una politica monetaria meno aggressiva – Fonte: Prometeia

Le prospettive di crescita e il progressivo rientro dell’inflazione porteranno a una politica monetaria meno aggressiva – Fonte: Prometeia

Ricchezza e risparmio degli italiani riprendono la crescita

Il contesto creatosi nel 2022, caratterizzato da quattro fattori negativi uniti da un filo rosso, ha portato a una contrazione della ricchezza degli italiani. Si è interrotta una striscia di tre anni di crescita. La contrazione è stata del 3,3% a 3.339 miliardi di euro. Insieme alla ricchezza è scesa anche la propensione al risparmio delle famiglie, al 7,9% in percentuale di reddito risparmiata, rispetto ai picchi registrati durante il periodo del Covid a 15,1%.

La contrazione è effetto di quattro fattori esogeni collegati tra loro. Le tensioni geopolitiche e la guerra tra Russia e Ucraina hanno innescato una crisi energetica e un rialzo dell’inflazione. Per combattere quest’ultima le Banche centrali sono ricorse ad ampi e numerosi rialzi dei tassi di interesse il cui effetto ultimo è rallentare l’economia. Secondo Andrea Ragaini, sulla disponibilità di reddito per il risparmio ha influito negativamente, oltre all’inflazione, la ripartenza post-Covid che ha portato a un’impennata dei consumi. Il reddito delle famiglie, pur in crescita, non è riuscito a tenere il passo dei due fattori combinati.

Le previsioni per il 2023 vedono un ritorno alla crescita sia della ricchezza delle famiglie che della disponibilità di reddito per il risparmio. A favorirle sarà uno scenario economico migliore, con l’inflazione che dovrebbe continuare la sua discesa, e una situazione più tranquilla sui mercati finanziari. In particolare, secondo Ragaini, i mercati azionari potrebbero registrare una crescita media annua tra il 10% e il 20% nel triennio al 2025 in scia alla tenuta dei margini aziendali e al calo dei costi energetici.

Nel 2023 il private banking recupererà quanto perso nel 2022 in termini di ricchezza gestita – Fonte: Prometeia, AIPB

Nel 2023 il private banking recupererà quanto perso nel 2022 in termini di ricchezza gestita – Fonte: Prometeia, AIPB