Il contesto generale si è deteriorato nelle ultime settimane in seguito agli sviluppi tra USA e Cina sul piano delle negoziazioni commerciali, culminati con il recente aumento dei dazi dal 10 al 25% su 200 miliardi di dollari di import cinese e al nulla di fatto emerso nell’ultimo incontro bilaterale tra Washington e Pechino, che sposta in avanti nel corso dell’anno la data di un possibile accordo commerciale. In base agli ultimi sviluppi, aumenta fortemente il rischio che gli USA impongano dazi su tutte le importazioni dal colosso asiatico. L’Amministrazione Trump ha concesso alla Cina quattro settimane di tempo per trovare un accordo, pena ulteriori dazi sui circa 300 miliardi di dollari di importazioni cinesi residuali. Gli operatori nella prima parte del 2019 sono stati posizionati per un esito favorevole dei negoziati e, alla luce delle ultime notizie, stanno adesso riprezzando i rischi al ribasso sulla domanda globale causati da un’escalation delle tensioni tra i due paesi.

Il rame resiste

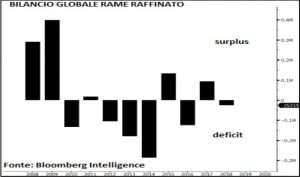

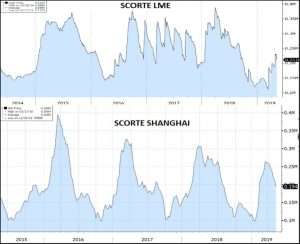

I fondamentali domanda/offerta non sono però così negativi, tant’è vero che il principale produttore mondiale di rame (la cilena Codelco) recentemente ha dichiarato che il calo dei prezzi non durerà. L’AD della società si aspetta un aumento dei consumi globali nel 2019 pari al 2,3%, a fronte di una produzione mineraria in calo dello 0,5%, causato da problematiche sull’offerta ad inizio anno in America Latina (Cile e Perù). Il secondo produttore del metallo rosso dell’America Latina, Southern Copper Corp, ha dichiarato di aspettarsi deficit “strutturali” di produzione per i prossimi anni. Secondo i dati dell’International Copper Study Group (ICSG) nel 2018 il deficit globale di produzione di rame raffinato è stato pari a 390.000 tonnellate, con un deficit di 8.000 ton registrato anche nel mese di gennaio 2019. Per il 2019 l’ICSG prevede un deficit globale pari a 189.000 tonnellate, un ammontare superiore rispetto alle 65.000 ton stimate ad ottobre. Inoltre è atteso un aumento del deficit nel 2020 a 250.000 ton. Bloomberg Intelligence prevede un deficit globale di ammontare inferiore, però mette in evidenza un rapporto scorte/consumi globali inferiore alla media degli ultimi sei anni. Quest’ultimo dato indica che, qualora la domanda mantenga le promesse e non deluda le aspettative, prezzi più elevati potrebbero essere necessari poiché le scorte sono limitate. Come si può vedere dal grafico sotto, al LME le scorte hanno toccato il minimo dal 2008 nel mese di marzo, per poi risalire successivamente anche se restano sotto la media degli ultimi 14 anni. A Shanghai, dopo una forte costituzione delle scorte nella prima parte dell’anno, grazie a buoni acquisti cinesi, in questo momento stanno calando come da tipico effetto stagionale, segnalando minori pressioni in acquisto dalla Cina. Nei primi 4 mesi del 2019, le importazioni cinesi di rame (ore e concentrati) sono salite circa del 17% a/a, mentre quelle di rame e prodotti sono calate di oltre il 5%.

In Prospettiva

L’andamento del rame dipenderà molto da quello che sarà l’esito della questione commerciale USA-Cina. Il momento più critico è probabilmente quello attuale, dove le quotazioni potrebbero risentire negativamente del flusso di notizie in arrivo nelle prossime settimane, visto che si respirava un certo ottimismo fino pochi giorni fa. Stagionalmente il mese di maggio tende ad essere non positivo, con il future che dal 2010 ha registrato una performance mensile positiva solamente in tre anni. Nello scenario di accordo raggiunto entro alcuni mesi, nel breve il future che oggi scambia intorno ai 6000$/ton, potrebbe tentare una discesa sotto tale supporto sulla scia dei timori durante le contrattazioni. Il ribasso però dovrebbe essere temporaneo poiché, non aspettandoci una recessione globale nel corso del 2019, la domanda dovrebbe tenere confermando il contesto di deficit globale di produzione. Per fine anno, pertanto i prezzi potrebbero tornare verso i massimi dell’anno verso quota 6500$. Il rischio maggiore ad un potenziale recupero delle quotazioni a fine anno è legato ad una rottura definitiva delle trattative commerciali che porterebbe a forti tensioni sui mercati globali e conseguente repricing dello scenario recessivo sugli asset globali (come avvenuto nella parte finale del 2018). Al momento, infatti, nonostante il rialzo dei dazi, i due Paesi hanno lasciato ancora lo spazio aperto per un proseguimento dei colloqui. Qualora però si verificasse lo scenario pessimistico, i prezzi del rame potrebbero segnare nuovi minimi verso i 5500$, con la possibilità anche di prezzi ancora più bassi.

Di seguito il consenso di mercato raccolto dagli analisti di Bloomberg relativo ai prezzi medi trimestrali (e non di fine mese come solitamente indichiamo sul forex) attesi per i prossimi trimestri. Sia noi che il consenso vediamo la possibilità di un recupero delle quotazioni nel corso dell’anno, ma noi abbiamo uno scenario più difensivo per il brevissimo periodo.