Ariel Bezalel, Head of Strategy, Fixed Income di Jupiter, spiega come mai un approccio difensivo e agile agli investimenti in obbligazioni globali rimane vitale in un mondo in fase avanzata del ciclo, con una bassa crescita, ancora più vulnerabile a shock imprevisti

“Il fatto che le banche centrali abbiano ricominciato a supportare i mercati attuando tagli dei tassi e operazioni di quantitative easing ‘sotto copertura’, come avevamo anticipato a inizio 2019, è un chiaro segnale che nell’economia sottostante le cose non sono ancora sistemate”.

Un anno straordinario per il mercato obbligazionario

Dopo le pesanti vendite di asset di rischio alla fine del 2018, i mercati erano preoccupati per l’ingresso nel 2019. La riduzione del sostegno da parte delle banche centrali globali ha richiamato l’attenzione sul peggioramento dei dati macroeconomici, sull’avanzamento del ciclo economico, sull’esplosione del debito delle imprese e sull’aumento del rischio geopolitico in tutto il mondo. Di conseguenza, i mercati hanno iniziato a rivalutare il rischio in modo più moderato. La Fed e la BCE sono intervenute all’inizio del 2019 per rassicurare gli investitori che il sostegno era ancora presente e che non era previsto un ulteriore inasprimento.

Date queste premesse, il 2019 è stato un anno notevole per quanto riguarda i rendimenti obbligazionari. Il periodo compreso tra gennaio e agosto 2019 ha visto alcuni dei maggiori movimenti relativi nella storia dei tassi, con i rendimenti dei titoli di Stato dei mercati più sviluppati che sono diminuiti per oltre il 50% (il che significa che i prezzi sono aumentati). Il sentiment ha raggiunto il minimo durante l’estate, quando il rendimento dei Treasury statunitensi a 10 anni (un indicatore chiave della fiducia) è sceso a un minimo intra-day dell’1,44% in agosto. A questo punto oltre 30 banche centrali avevano già tagliato i tassi di interesse.

Ariel Bezalel, Head of Strategy, Fixed Income di Jupiter

La FOMO non è un fattore di crescita

La propensione al rischio è tornata in modo aggressivo negli ultimi mesi del 2019. Ma sembra che sia la “paura di essere tagliati fuori”, ovvero la FOMO (Fear Of Missing Out), in combinazione con la Fed che ha aumentato in modo significativo gli acquisti di T-bills per alleviare lo stress sui mercati repo overnight, ad essere il motore principale, piuttosto che un miglioramento tangibile dei fondamentali economici. Dopo aver ridotto il proprio bilancio attraverso un quantitative tightening (‘QT’) di circa 3,7 mila miliardi di dollari a fine agosto, la Fed lo ha nuovamente ampliato rapidamente di circa 400 miliardi di dollari nell’arco di soli 3 mesi e mezzo. Secondo la Federal Reserve, ciò non rappresenta “in alcun modo” un’azione di quantitative easing ed è solo una misura temporanea, in realtà si tratta di un’inversione di più della metà del suo programma di QT. Nelle parole di Milton Friedman: “Niente è così permanente come un programma di governo temporaneo”!

Sembra che gran parte di questa iniezione di liquidità abbia trovato la sua strada nel rally del rischio. Ci sono paralleli eclatanti con i mercati nel 1999-2000, quando la Fed ha pompato enormi quantità di liquidità nei mercati repo per affrontare le preoccupazioni che il famigerato ‘millennium bug’ avrebbe causato il caos informatico globale. Ma il bug non si è verificato; e la settimana in cui la Fed ha ritirato il suo sostegno nell’aprile 2000, l’indice Nasdaq è sceso del 25%. La grande domanda ora è: cosa succederà quando la Fed interromperà il supporto del mercato repo nel secondo trimestre di quest’anno?

I negoziati commerciali devono fare ancora molta strada

L’ottimismo nei confronti degli Stati Uniti e della Cina, che si sono accordati sui colloqui commerciali, ha anche accresciuto il sentiment nel quarto trimestre. L’accordo di “prima fase” potrebbe portare momentaneamente a un allentamento delle tensioni commerciali tra i due Paesi. Ma nel lungo termine riteniamo che questo sia solo l’inizio di una lunga guerra fredda tra le due superpotenze e che le tensioni intorno al commercio continueranno probabilmente per anni. Le questioni più tecniche e complesse relative alla proprietà intellettuale e alle sovvenzioni in corso verso le imprese statali saranno molto difficili da risolvere.

Il populismo è qui per restare

Le proteste popolari di quest’anno in Bolivia, Cile, Ecuador, Egitto, Francia, Spagna, Hong Kong, Indonesia, Iraq, Iran, Libano (e non solo) riflettono una varietà di cause. Ma tutti questi Paesi stanno vivendo il malcontento economico e il crescente risentimento per le disuguaglianze. I continui disordini civili e il contraccolpo populista contro la globalizzazione, il commercio, le migrazioni e la tecnologia sono quindi destinati a continuare, e rimarranno una fonte di rischio per il 2020.

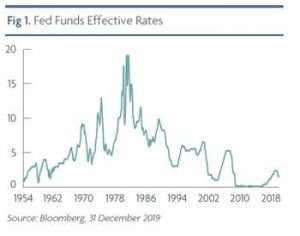

Il richiamo alla prudenza

Il picco del tasso dei fondi Fed si è abbassato ad ogni ciclo per quasi 40 anni (come è visibile dal grafico sovrastante). L’aumento più recente del tasso al 2,4% rappresenta il picco del ciclo attuale, il più basso nella storia del dopoguerra.

Entrando nel 2020, sembra che l’economia statunitense stia “nuotando nuda” – per citare l’analogia di Warren Buffett – senza una politica fiscale all’orizzonte né titoli di giornale positivi sul commercio cinese che possano influenzare il sentiment. Sul breve termine, gli asset di rischio continueranno probabilmente a crescere con la Fed che continua a intervenire nei mercati monetari. Tuttavia, non appena la banca centrale Usa eliminerà il supporto, gli asset di rischio saranno vulnerabili, soprattutto se i dati economici non miglioreranno. In ultima analisi, la previsione è che le potenti forze deflazionistiche di un debito eccessivo, dell’invecchiamento demografico e delle perturbazioni tecnologiche si riaffermino ancora una volta sotto forma di rendimenti più bassi. Questo è il motivo per cui la crescita degli Stati Uniti potrebbe fare fatica nel secondo e terzo trimestre del 2020, il che dovrebbe creare ulteriore pressione per un altro taglio dei tassi da parte della Fed.

Titoli di stato Usa e Australiani, meglio rimanere rialzisti

Ultimamente si è scritto molto sul fatto che le importanti emissioni di Treasury potrebbero pesare sui mercati obbligazionari. Tuttavia, la storia ha dimostrato che la direzione dei rendimenti del Treasury è costantemente determinata dalle prospettive dei tassi di interesse e dalle aspettative di inflazione: Il rendimento dei Treasury statunitensi è sempre diminuito drasticamente nel corso dei cicli di taglio dei tassi. Considerando che le prospettive di crescita globale rimangono molto impegnative, sarebbe preferibile rimanere rialzisti su titoli di Stato statunitensi e australiani a più lunga scadenza e di alta qualità e cauto sul credito più rischioso. In questa fase avanzata del ciclo, mantenere questo profilo molto liquido rimane la priorità, in modo che la strategia obbligazionaria globale senza vincoli possa continuare ad essere abbastanza agile da cambiare con il mutare dei fatti.