Un salasso d’estate. Stavolta non per i turisti ma per le banche. Il Consiglio dei ministri del governo guidato da Giorgia Meloni ha approvato ieri il decreto Asset inserendo una norma per tassare gli extraprofitti realizzati dalle banche italiane negli esercizi 2022 e 2023. Un conto miliardario secondo il vicepresidente del Consiglio, Matteo Salvini. Gli introiti verranno destinati a sostenere le famiglie in difficoltà nel pagamento dei mutui sulla prima casa e al taglio delle tasse, ha dichiarato il ministro dell’Economia Giancarlo Giorgetti che ha voluto il provvedimento. Ma che cosa veramente verrà tassato e a quanto potrebbe ammontare il prelievo del governo?

Banche sospese in apertura sul FTSE Mib, poi aprono in profondo rosso

L’apertura delle contrattazioni del FTSE Mib di stamattina ha registrato la sospensione per eccesso di ribasso di tutti i titoli del comparto bancario e finanziario. Successivamente i titoli del settore sono rientrati in contrattazione con ribassi elevati. A circa un’ora dall’apertura delle contrattazioni lo scenario sul FTSE Mib era il seguente:

- Bper Banca: -7,81%

- FinecoBank: -7,07%

- Intesa Sanpaolo: -6,66%

- Banca MPS raggr.: -6,28%

- Banco BPM: -5,79%

- Unicredit: -5,08%

- Banca Mediolanum: -3,61%

- Mediobanca: -2,02%

- Banca Generali: -1,96%

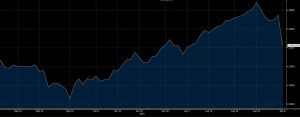

La caduta dell’indice FTSE Italia All Share Banks – Fonte: Bloomberg

La caduta dell’indice FTSE Italia All Share Banks – Fonte: Bloomberg

Extraprofitti banche, come funziona il provvedimento

A finire nel mirino nel governo è stato il margine di interesse, ossia il differenziale tra i tassi che le banche applicano ai prestiti e finanziamenti, come per esempio i mutui, e quelli pagati sui conti correnti in cui i clienti depositano il loro denaro. Questo divario si è ampliato a partire dallo scorso anno quando le Banche centrali hanno iniziato ad alzare i tassi di interesse. I tassi applicati sugli impieghi sono cresciuti mentre quelli sui conti correnti sono rimasti praticamente al palo, ossia al livello raggiunto durante la politica di tassi zero della BCE. Borsa&Finanza aveva affrontato l’argomento in un articolo dello scorso 21 giugno (Conti correnti: lo spread che fa ricche le banche) nel quale veniva effettuato un confronto con la situazione del 2007. In quell’anno, infatti, i tassi di interesse erano a un livello simile a quello attuale ma la remunerazione dei conti correnti era decisamente più elevata.

Su questo margine in eccesso, scatterà un prelievo del 40%. Verranno presi in considerazione i margini di interesse del 2023 e del 2022 e confrontati con quelli del 2021. Se la differenza sarà superiore al 6% nel primo caso e al 3% nel secondo caso, scatterà la tassazione che andrà a colpire la base imponibile più elevata che emerge dai due confronti. In nessun caso, tuttavia, l’importa potrà superare il 25% del patrimonio netto bancario di fine 2022. Il versamento del contributo è previsto entro il 30 giugno 2024, ovvero sei mesi dalla chiusura del bilancio 2023 con cui verranno effettuati i confronti. Non è prevista, sulla somma alcuna deduzione.

Quanto pagheranno le banche

Matteo Salvini ha parlato di incasso miliardario per le casse dello Stato: “Basta andare a guardare gli utili del primo semestre 2023 per capire che non stiamo parlando di milioni ma di miliardi” ha dichiarato. Alcune indiscrezioni di membri di governo, rilanciate sui media, parlano di circa due miliardi di euro di tassazione sugli extraprofitti bancari mentre gli analisti di Equita SIM si sono spinti a ipotizzare un conto di 4,5 miliardi di euro per le sole banche quotate a Piazza Affari.

A questo conteggio bisogna tuttavia aggiungere i correttivi che le banche dovranno apportare alla loro politica. In primis adeguare il rendimento dei conti correnti al livello attuale dei tassi di interesse. Già in assenza del provvedimento gli analisti prevedevano una riduzione del margine di interesse su questo fronte, considerata la pressione dei correntisti in cerca di remunerazioni migliori per la loro liquidità, come conferma il flusso di risparmio che si è spostato verso i fondi monetari e verso i titoli di Stato.