Intesa Sanpaolo e Prometeia hanno presentato a Milano l’annuale Analisi dei settori industriali italiani (Asi), descrivendo uno scenario complesso per le aziende del Belpaese, le quali si mostrano tuttavia attrezzate e capaci di navigarlo. In particolare, il 2025 si preannuncia come un anno di stabilizzazione per il manifatturiero italiano. Dopo la flessione registrata nel 2024, il fatturato a prezzi costanti si manterrà sugli stessi livelli, mentre in termini nominali è attesa una lieve crescita dell’1,8%, che porterà il giro d’affari a 1.143 miliardi di euro. Si tratta di un risultato che segna un incremento di 229 miliardi rispetto al 2019, pur in un contesto ancora segnato dall’incertezza macroeconomica e commerciale globale.

A trainare la ripresa saranno settori ad alta resilienza come farmaceutica (+2,4% tendenziale), meccanica (+1,7%) e largo consumo (+1,2%), comparti che beneficeranno tanto della spinta estera quanto del recupero parziale della domanda interna. Il raffreddamento dell’inflazione, la riduzione dei tassi ufficiali e la ripresa dell’economia tedesca si prefigurano come i principali driver per il rilancio del commercio all’interno dell’Ue, decisivo per compensare la fragilità degli scambi internazionali, acuita dalla politica tariffaria americana.

Secondo l’analisi di Intesa Sanpaolo, anche il mercato interno fornirà un apporto positivo, seppur limitato. La ripresa del potere d’acquisto delle famiglie e i rinnovi contrattuali contribuiranno alla crescita dei consumi, sebbene rimangano ancora sotto pressione i beni durevoli e voluttuari. Sul versante degli investimenti, la combinazione tra incentivi pubblici come la Transizione 5.0 e le favorevoli condizioni reddituali delle imprese sosterrà il rimbalzo della domanda di beni strumentali, in particolare dopo la contrazione del 2024.

Dal Pnrr alle esportazioni: le leve della crescita nel medio termine

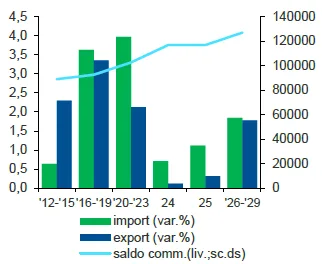

Il quadriennio 2026-2029 delineerà un nuovo ciclo di crescita per la manifattura italiana, con un ritmo medio annuo dello 0,9% in termini reali. Il biennio 2026-2027 sarà trainato dagli investimenti legati al Pnrr, mentre successivamente tornerà ad assumere centralità la componente estera. Intesa Sanpaolo prevede infatti un saldo commerciale in espansione fino a 134 miliardi di euro nel 2029, circa 31 miliardi in più rispetto al 2019.

La meccanica continuerà a rappresentare il principale motore dell’export, seguita da settori come

alimentare e bevande e sistema moda. In particolare, l’alta gamma del made in Italy si conferma vincente sui mercati maturi, dagli Stati Uniti ai partner europei. A tal proposito, un ulteriore elemento strategico sarà rappresentato dagli investimenti diretti esteri, soprattutto negli Usa, dove le imprese italiane, meccanica e alimentare in testa, hanno rafforzato la loro presenza produttiva tramite operazioni di M&A.

I comparti più dinamici nel quadriennio saranno quelli capaci di unire domanda interna ed estera: largo consumo e farmaceutica (+2,4% medio annuo), seguiti da meccanica (+2,1%), elettronica (+1,8%) ed elettrotecnica (+1,5%).

Nonostante una fisiologica riduzione dei margini rispetto ai picchi del triennio 2021-2023, la redditività dei settori industriali rimarrà solida. Il margine operativo lordo si attesterà attorno al 9,4% del fatturato e il ritorno sugli investimenti (Roi) all’8,2%, valori che garantiranno un buon livello di sostenibilità agli investimenti futuri.

Transizione, competitività e sostenibilità: le sfide per le imprese italiane secondo Intesa Sanpaolo

La competitività delle imprese manifatturiere italiane sarà sempre più legata alla capacità di investire nella doppia transizione digitale ed ecologica. Come rilevato da Intesa Sanpaolo, resta ampio il divario tecnologico da colmare, soprattutto tra le Pmi, sul fronte dell’adozione di soluzioni digitali avanzate, come big data e intelligenza artificiale. Allo stesso tempo, la sostenibilità ambientale rappresenta un ambito non più rinviabile, anche in risposta alle sempre più stringenti normative europee.