Investitori neutrali, ma la propensione a rischio è più bassa rispetto a inizio anno. Ecco i fattori che condizionano le scelte multi asset

A quasi un mese dalla fine del 2019 è tempo di bilanci anche per i gestori di portafoglio. Qual è stato l’andamento degli investimenti multi asset nell’ultimo anno? E soprattutto, in che direzione si deve procedere?

Gli investitori hanno un orientamento difensivo e sono diventati, sotto diversi parametri, più prudenti nel corso di questi 11 mesi. Così si legge nell’ultimo report di Maya Bhandari, gestore di portafoglio multi-asset di Columbia Threadneedle Investments.

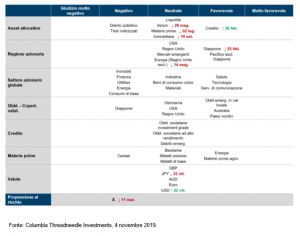

L’assetto di base, in quest’ultimo scorcio di 2019, è neutrale per tutte le classi di attivi e la propensione al rischio è decisamente più bassa rispetto all’inizio dell’anno. Non è facile capire in che direzione si sta andando perché ci sono quattro fattori chiave, fa notare Columbia Threadneedle Investments, due per ciascuna direzione. Vediamo quali sono.

Due fattori a favore di maggiore cautela

Un atteggiamento più prudente sarebbe condizionato da due fattori:

- eventuali indicazioni di una diffusione della debolezza economica dal settore manifatturiero ai consumi;

- un allentamento inferiore alle attese da parte delle banche centrali.

Ciò a cui si guarda con attenzione è, dunque, ai consumi e agli investimenti che, sebbene non siano legati da una solida relazione statistica, ma negli ultimi trimestri i consumi hanno senz’altro dato l’apporto più significativo alla crescita. Mentre la solidità dei consumi evidenziata dal PIL statunitense (e in paesi come Francia e Giappone) – scrive Maya Bhandari – è stata rassicurante, gli investimenti hanno subito una contrazione in tre degli ultimi sei trimestri negli USA e gli indicatori anticipatori segnalano ulteriore debolezza in futuro. Nella maggior parte delle economie avanzate le recessioni avvenute nel secondo dopoguerra hanno coinciso regolarmente con un calo degli investimenti e delle scorte (due variabili tipicamente volatili). Diversi indicatori della domanda di lavoro si sono inoltre deteriorati, portandosi verso l’estremo inferiore della fascia di oscillazione post-crisi finanziaria: anche se ancora insufficiente per parlare di recessione, la decelerazione è al contempo tangibile e in linea con le attese per questa fase del ciclo economico.

Per quanto riguarda l’atteggiamento accomodante delle Banche centrali, la Federal Reserve, ha indicato di essere più vicina alla fine del proprio ciclo di allentamento a scopo assicurativo, anche se l’esito sul fronte del commercio è ancora incerto. Le attese sono per altri due tagli dei tassi da parte della Fed, previsti dai mercati per il prossimo anno, e un ulteriore ritocco da parte della BoE e della BCE (con tassi che dovrebbero restare inferiori all’inflazione per i prossimi 10 anni). Se non venissero rispettate ci sarebbe un peggioramento del sentiment.

Due fattori a favore di maggior fiducia

I fattori che, invece, ispirerebbero maggior fiducia agli investitori sono:

- attenuazione delle tensioni geopolitiche (legate soprattutto al commercio e alla Brexit);

- ulteriori segnali di un consolidamento dei PMI asiatici e, di conseguenza, degli indici degli altri Paesi.

Per quanto riguarda la Brexit, le prospettive di un’uscita senza accordo sono state eliminate con la convocazione di elezioni generali ai primi di dicembre. Il Regno Unito ha attualmente il 50 per cento di probabilità di ritrovarsi con un parlamento privo di una chiara maggioranza, per cui nessuna opzione relativa alla Brexit può essere in realtà esclusa del tutto.

Per quanto riguarda la tregua commerciale e la fine della “fase 1”, bisognerà aspettare i primi di dicembre per avere maggiori dettagli dato che, per il momento, ci sono state soltanto tante dichiarazioni ma nessun fatto concreto.

Sul fronte macroeconomico, l’Asia ha silenziosamente messo a segno una graduale ripresa, che ha spinto, tra gli altri, il PMI taiwanese e l’omologo cinese sui livelli più elevati degli ultimi mesi. Un effetto collaterale eclatante della guerra commerciale in Asia è l’internalizzazione delle catene di produzione: società come Huawei si sono assicurate fino a due anni di approvvigionamenti da aziende asiatiche; misure analoghe hanno interessato numerosi altri operatori 5G. Il settore dei semiconduttori, uno dei più sensibili al ciclo economico e all’andamento degli scambi commerciali, ha beneficiato di un deciso recupero dei prezzi degli attivi (come indicato dal PHLX Semiconductor Sector Index, noto come SOX) e dei volumi (nuovi ordinativi) con l’instaurarsi di un mini-ciclo asiatico. Gli ultimi dati provenienti dall’Europa, dal Giappone e, più di recente, dagli Stati Uniti rafforzano questo quadro di stabilità, sottolinea Columbia Threadneedle Investments.

Si può dire, quindi, che Asia è entrata in ripresa prima di altri, e almeno un aspetto della guerra commerciale potrebbe rendere la regione meno esposta all’imprevedibilità del ciclo economico. Per questo motivo Columbia Threadneedle Investments non ha modificato l’asset allocation e rimane giustificata una maggiore prudenza, rispetto a un anno fa. Tuttavia, con il placarsi delle acque, ha iniziato a considerare una maggiore esposizione all’azionario asiatico.